基于“十三五”能源及装备制造业发展 的大件物流市场展望

发布日期:2018-04-24 13:43:14 点击数:

作者:刘 峰

编者按:2018年是贯彻党的十九大精神的开局之年,是改革开放40周年,是决胜全面建成小康社会、实施“十三五”规划承上启下的关键一年,是“一带一路”倡议进入第五年,亦是推进结构性改革的攻坚之年。这一年,各大产业都在转型升级、降本增效,以期稳中求进、以“进”促发展。但从现有条件看,挑战与机遇并存。

笔者针对国家在能源、电力、交通、制造业等产业的“十三五”规划的重点方向和目标、“一带一路”建设、电力投资预警、装备制造业、2018能源重大工程等方面进行了梳理,特别是“十三五”能源建设投资与大件物流市场有关的内容做了简要整理,供读者参阅。

一、能源发展要求

大力推进能源供给革命,优化能源结构,构建多轮驱动、全面安全的能源供应体系。坚持以绿色低碳为方向,统筹优化水电开发利用;稳妥推进核电发展;稳步发展风电和太阳能发电;积极发展生物质能等新能源;有序推进天然气利用。

(一)电力装机

预期2020年全社会用电量6.8~7.2万亿千瓦时,年均增长3.6-4.8%,全国发电装机容量20亿千瓦,年均增长5.5%。人均装机突破1.4千瓦,人均用电量5000千瓦时左右,接近中等发达国家水平。

十三五期间,新增发电装机容量4.7亿千瓦。其中:常规水电4300万千瓦;抽水蓄能1700万千瓦;核电3100万千瓦;风电7900万千瓦;煤电2亿千瓦;气电4400万千瓦;太阳能68000兆瓦(6800万千瓦)。

1.煤电。优化规划建设时序,加快淘汰落后产能,促进煤电清洁高效发展。力争关停2000万千瓦。2020年煤电装机规模力争控制在 11 亿千瓦以内。十三五期间,新增装机2亿千瓦。

煤电投资估算:我国火电厂单位千瓦投资造价从高峰时的8000元/千瓦,下降到4000元/千瓦的水平。按照火电下降后单位千瓦投资4000元/千瓦的测算,煤电建设投资需求约8000亿元以上。

2.常规水电。坚持生态优先、统筹规划、梯级开发,有序推进流域大型水电基地建设,加快建设龙头水电站,控制中小水电开发。2020年常规水电规模达到3.4亿千瓦,“十三五”水电新建装机6000万千瓦,其中:常规水电新装机4300万千瓦,抽水蓄能新装机1700万千瓦。

水电投资估算:“十三五”期间,常规水电装机4300万千瓦,按照常规水电单位千瓦投资13000元/千瓦的测算,常规水电建设投资需求约5000亿元以上,其中:大中型常规水电约3500亿元,小水电约500亿元。

“十三五”期间,抽水蓄能新装机1700万千瓦,按照抽水蓄能单位千瓦投资7000元/千瓦的测算,抽水蓄能电站约1000亿元以上。

3.核电。安全高效发展核电,在采用我国和国际最新核安全标准、确保万无一失的前提下,在沿海地区开工建设一批先进三代压水堆核电项目。2020 年运行核电装机力争达到5800万千瓦,在建核电装机达到3000万千瓦以上。

核电投资估算:“十三五”期间,核电新增装机容量3100万千瓦,按照15000元/千瓦的单位投资测算,核电建设总投资将达到4650亿元以上。

4.风电。坚持统筹规划、集散并举、陆海齐进、有效利用。2020 年风电装机规模达到 2.1 亿千瓦以上,风电与煤电上网电价基本相当。十三五期间,新增装机7900万千瓦。

风电投资估算:“十三五”期间,风电新增装机容量8000万千瓦以上,其中:海上风电新增容量400万千瓦以上。按照陆上风电投资7800元/千瓦、海上风电投资16000元/千瓦测算,风电建设总投资将达到7000亿元以上。

5.气电。积极发展液化天然气发电。2020年气电装机规模达到0.44亿千瓦左右。

气电投资估算:“十三五”期间,核电新增装机容量4400万千瓦,按照4000元/千瓦(参考火电造价)的单位投资测算,核电建设总投资将达到1760亿元以上。

综上所述,可计算出发电设备需求:

常规水电4300万千瓦=600MW×72台机组。

抽水蓄能1700万千瓦=600MW×28台机组。

核电3100万千瓦=1000MW×31台机组。

风电7900万千瓦=2.5MW×31600台机组。

煤电2亿千瓦=20000万千瓦=600MW×333台机组。

气电4400万千瓦=350MW×126台机组。

太阳能68000兆瓦=10兆瓦×6800个电站。

(二)电网建设

十三五期间,进一步调整完善电网主网架,积极推进大型水电基地外送通道建设,优先解决云南、四川弃水和东北地区窝电问题。“十三五”期间新增跨省区输电能力1.3亿千瓦左右。“十三五”期间累计投资不低于1.7万亿元(2698亿美元)。即每年平均投资3000亿元到子电网。国家能源局批准了12条跨区输电通道,其中11条为国网公司负责建设运营,包括宁东—浙江、晋北—江苏、锡盟—泰州、上海庙—山东4条特高压直流线路,淮南—南京—上海、锡盟—山东、内蒙古西—天津南、横榆—潍坊4条特高压交流线路和3条500千伏高压线路。

电网建设还有:酒泉至湖南、准东至安徽、金中至广西输电通道。建成东北(扎鲁特)送电华北(山东)特高压直流输电通道。适时推进陕北(神府、延安)电力外送通道建设。积极推进新疆、呼盟、蒙西(包头、阿拉善、乌兰察布)、陇(东)彬(长)、青海等地区电力外送通道论证。

(三)2018能源重大工程

(1)非化石能源可持续发展工程

1.水电。积极推进已开工水电项目建设,年内计划新增装机规模约600万千瓦。扎实推进具备条件项目的核准建设,年内计划开工建设金沙江拉哇等水电站。

积极推进已开工抽水蓄能电站项目建设,年内计划建成投产广东深圳、海南琼中等抽水蓄能电站,扎实推进具备条件项目的核准建设。

2.核电。积极推进已开工核电项目建设,年内计划建成三门1号、海阳1号、台山1号、田湾3号和阳江5号机组,合计新增核电装机约600万千瓦。积极推进具备条件项目的核准建设,年内计划开工6~8台机组。扎实推进一批厂址条件成熟、公众基础好的沿海核电项目前期论证工作。

3.风电。稳步推进风电项目建设,年内计划安排新开工建设规模约2500万千瓦,新增装机规模约2000万千瓦。扎实推进部分地区风电项目前期工作,项目规模约2000万千瓦。积极稳妥推动海上风电建设,探索推进上海深远海域海上风电示范工程建设,加快推动分散式风电发展。

4.生物质发电。年内计划建成生物质发电装机规模约150万千瓦。

(2)化石能源清洁高效开发利用工程

煤电。全年煤电投产规模较2017年更进一步减少,淘汰高污染、高能耗的煤电机组约400万千瓦。

(3)电力基础设施建设工程

跨省跨区输电通道。年内计划建成内蒙古上海庙—山东临沂±800千伏特高压直流、新疆准东—华东皖南±1100千伏特高压直流等输电通道,新增输电能力2200万千瓦。扎实推进具备条件项目的核准建设,年内力争开工建设张北柔性直流试验示范工程、乌东德送电广东广西柔性直流、四川水电外送第四回直流等输电通道。扎实推进陕西、青海、新疆、陇彬、白鹤滩水电、金沙江上游水电电力外送输电通道,以及闽粤联网工程前期论证。

电网。进一步加强电网主干网架,年内计划新增500千伏及以上变电容量(含换流容量)1.7亿千伏安,输电线路2.2万公里。

(4)电力系统补短板工程

储能。积极推进已开工项目建设,年内计划建成大连100MW/400MWh液流电池储能调峰电站、辽宁绥中电厂24MW/12MWh火电机组联合调频储能、大连30MW/120MWh网源友好型风电场储能、江苏金坛压缩空气储能等项目。研究推进100MW压缩空气储能电站和100MW锂离子电池储能电站等项目前期工作。

二、装备制造业

(一)能源装备

能源装备是装备制造业的重要和核心部分。国务院发布的《中国制造2025—能源装备实施方案》中,确定了 15 个领域的能源装备发展任务。其中包括:深水和非常规油气勘探开发装备、油气储运和输送装备、清洁高效燃煤发电装备、先进核电装备、水电装备、风电装备、海洋能装备、燃气轮机、储能装备、先进电网装备等领域,这些装备逐步模块化,今后体积更大、重量更大的装备会越来越多,这为大件物流市场带来了新的发展机遇,同时也提出新的挑战。

(二)海水淡化工程

截至2015年12月,全国已建成海水淡化工程139个,工程规模102.65万吨/日。“十三五”末,全国海水淡化总规模达到250~300万吨/日。到2020年,新增海水淡化规模200万吨/日左右,按千吨级计算,约160个海水淡化工程。大件运输业务分析:

例:宝钢湛江2×1.5万吨/日海水淡化工程Ⅱ标2#海水淡化装置蒸发器,分6段进场,长78m、直径6.8m、最大外径8.1m,总重760t。

蒸发器:200万吨/日÷(2×1.5万吨/日)=67台套(国内)。

三、交通运输

到2020年,高速铁路营业里程达到3万公里,十三五期间将投资投资15万亿,新建1.1万公里营业里程。高速公路建成里程15万公里,十三五期间将新建2.6万公里营业里程。城市轨道交通运营里程6000公里,十三五期间将新建2700公里营业里程。

高速铁路(图示)

高速铁路(图示)

(一)“十三五”高铁建设。

建成北京至沈阳、北京至张家口至呼和浩特、大同至张家口、哈尔滨至牡丹江、石家庄至济南、济南至青岛、徐州至连云港、宝鸡至兰州、西安至成都、成都至贵阳、商丘至合肥至杭州、武汉至十堰、南昌至赣州等高速铁路。

(二)“十三五”高铁规划。

建设银川至西安、贵阳至南宁、重庆至昆明、北京至商丘、济南至郑州、福州至厦门、西宁至成都、成都至自贡、兰州至中卫、黄冈至黄梅、十堰至西安、西安至延安、银川至包头、盐城至南通、杭州至绍兴至台州、襄阳至宜昌、赣州至深圳、长沙至赣州、南昌至景德镇至黄山、池州至黄山、安庆至九江、上海至湖州、杭州至温州、广州至汕尾、沈阳至敦化、牡丹江至佳木斯、郑州至万州、张家界至怀化、合肥至新沂等高速铁路。

(三)高铁建设大件运输业务分析

以铁路变压器为例:(50km/台套)

1.1万公里÷50km/台套=220台套

同时,高速铁路装备、桥梁预制构件等大件设备运输市场旺盛。

四、电力投资预警

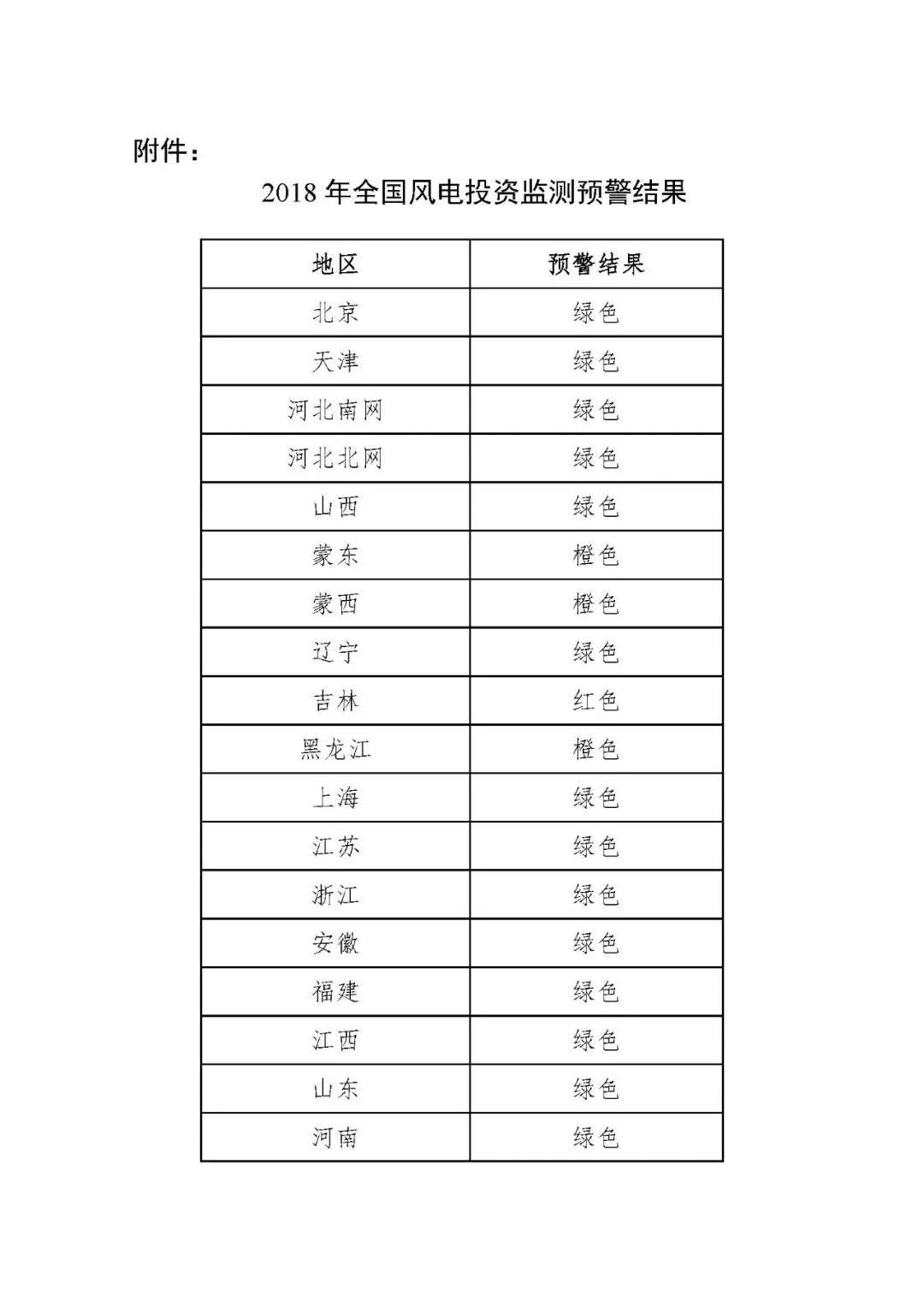

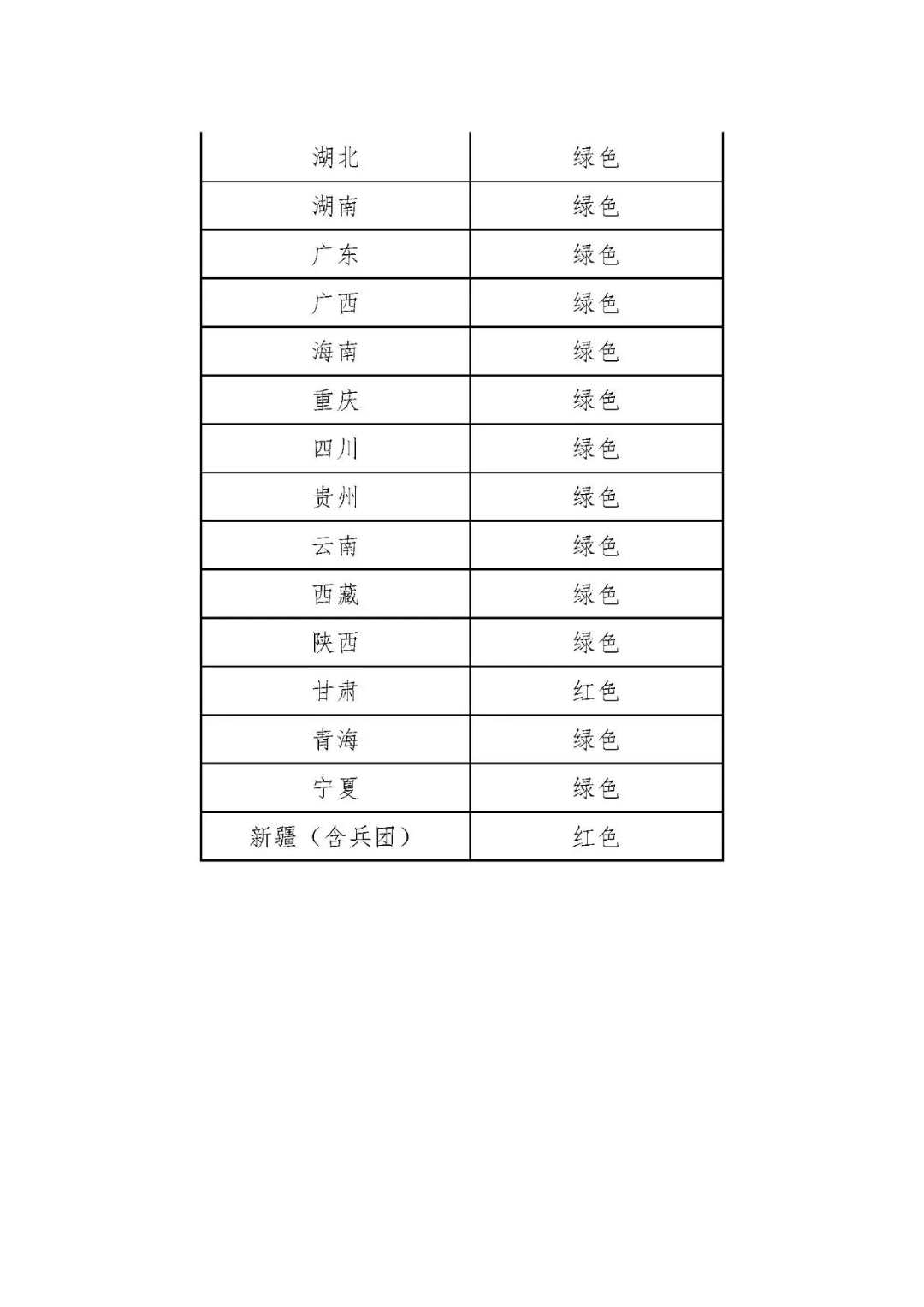

(一)2018年度风电投资监测预警(见图示)

根据对各省(区、市)2017年风电开发建设和运行状况的监测,2018年度风电开发投资预警信息如下:甘肃、新疆(含兵团)、吉林为红色预警区域。内蒙古、黑龙江为橙色预警区域,山西北部忻州市、朔州市、大同市,陕西北部榆林市以及河北省张家口市和承德市按照橙色预警管理。其他省(区、市)和地区为绿色预警区域。

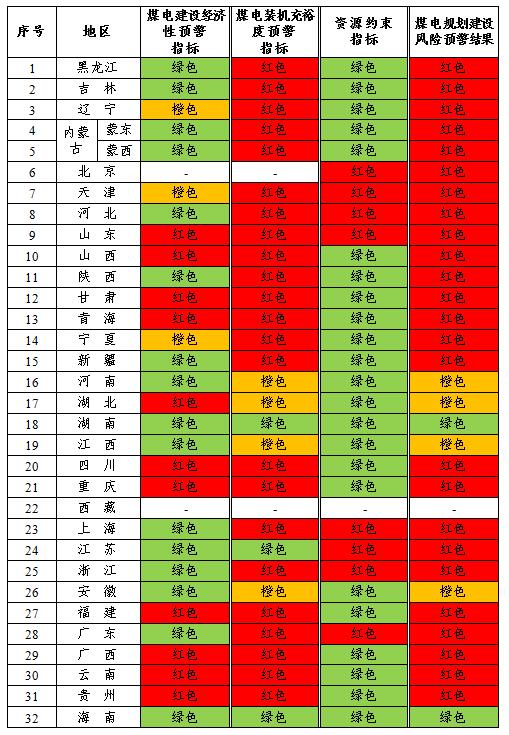

(二)2020年煤电规划建设风险预警(见图示)

分指标看,从煤电装机充裕度预警指标的结果来看,有23个地区的煤电装机充裕度为红色预警,意味着这些地区的煤电装机明显冗余、系统备用率过高。此外,湖南、海南、江苏三省为绿色预警。河南、湖北、江西、安徽四个省份为橙色预警。

在煤电建设经济性预警指标来看,共有11个地区为红色预警,辽宁、天津、宁夏三个地区为橙色预警。这意味着,有11个地区2020年煤电项目的投资回报率低于当期中长期国债利率,3个地区的投资回报率在当期中长期国债利率至一般项目收益率(电力项目通常为8%)之间。另外,北京市不再新建燃煤发电项目,无煤电装机充裕度、煤电建设经济性评价。

资源约束指标的结果一如上次,京津冀地区和山东省全部为红色预警,长三角经济区的上海、江苏、浙江全部为红色预警,珠三角经济区所在的广东省也为红色。其余地区的预警状态均维持在绿色。

五、大件物流“走出去”

“一带一路”从倡议变成实实在在的行动,从理念和总体框架设计进入务实合作阶段。从筹建亚洲基础设施投资银行到成立丝路基金,再到国家开发银行的近千个项目,“一带一路”建设取得明显进展。“一带一路”倡议得到了世界上100多个国家的响应,中国对沿线国家的对外投资超过500亿美元。

能源合作是一带一路的重头戏,“一带一路”建设下的国际产能和装备制造合作,有利于大件物流业的发展。通过能源、交通等重大工程项目建设、重大工程技术装备总承包等方式,带动国产技术装备“走出去”,加快大件物流服务输出,支持有实力的企业在当地配套建设物流园区(基地),形成全方位对外合作的新格局。

(一)2017一带一路建设

2017年,中国与“一带一路”沿线国家贸易额达7.4万亿元,同比增长17.8%,增速高于全国外贸增速3.6个百分点。其中,出口4.3万亿元,增长12.1%;进口3.1万亿元,增长26.8%。中国企业对沿线国家直接投资144亿美元,在沿线国家新签承包工程合同额1443亿美元,同比增长14.5%。

2017一带一路成果。2017年5月14日至15日,“一带一路”国际合作高峰论坛,各国政府、地方、企业等达成一系列合作共识、重要举措及务实成果,中方对其中具有代表性的一些成果进行了梳理和汇总,形成高峰论坛成果清单。清单主要涵盖政策沟通、设施联通、贸易畅通、资金融通、民心相通5大类,共76大项、270多项具体成果。

“一带一路”沿线国际合作重大工程项目建设也在有序推进,开工、完工项目不断增加,基础设施互联互通项目进展迅速。同年5月31日,肯尼亚蒙内铁路建成通车;7月15日,印度尼西亚雅万高铁瓦利尼隧道工程正式开工;8月4日,有着“非洲三峡工程”之称的安哥拉卡库洛卡巴萨水电站开工;10月6日,阿根廷高查瑞光伏电站在阿北部胡胡伊省高查瑞开工;12月9日中俄重大能源合作项目中俄亚马尔液化天然气LNG项目正式投产;12月21日,中泰铁路一期工程开工;这些重大工程项目为“一带一路”沿线国家带来福祉。

(二)一带一路建设展望

“一带一路”涉及基础设施、制造业、能源、金融、生态环境、海上合作等众多领域,沿线关联65个国家,44亿人口,具体数据显示,2014年至2016年,中国与沿线国家贸易总额约20万亿元人民币,增速高于全球平均水平。此外,2014年至2016年,中国企业对沿线国家对外直接投资超过500亿美元;在沿线国家新签对外承包工程合同额3049亿美元。根据预测,中国积累的对外直接投资额到2025年将会是现在的3倍,达到1.25万亿美元。

未来我国应重点在“一带一路”沿线增信释疑,推进大国协作,增进中小国家相互理解,这也就是即将要召开的“一带一路”国际合作高峰论坛的重要任务。

从务实层面看,一是应分阶段、分领域推进能源合作。在现阶段,“一带一路”能源合作的重点应聚焦基础设施建设和能源技术合作,特别是新能源、新产业技术合作,只有基础设施完善了,各国共识提高了,才能真正推进沿线能源优化配置,才可能推进沿线能源多边合作,并对全球能源治理产生影响。这将是一个长期系统工程。

二是要注意防范各类风险,包括传统和非传统,政治安全和经济金融风险。能源合作兼具政治、安全和市场多重意义,既有政治和安全层面的高端协调和博弈,也需要高超的市场运营能力和风险承载能力,各路风险相互交织、叠加、放大,各种要素从哪里来、到哪里去,诡异难辨。为应对这些挑战,都需要我们加强自身能力建设。

六、结束语

“无能源不大件,无大件不物流。”国际国内的工程项目建设都离不开大件设备的物流活动,大件物流企业如何在有限的大件业务求得生存,如何在在转型升级中跨越发展,需要我们的企业领导者积极找寻商机,不断创新求变,紧贴时代脉搏。

2018年,已然进入物流新时代。乘着“中国制造2025”“一带一路建设”的东风,我们要紧紧抓住国际国内两个市场发展的黄金机遇,助推经济发展新常态,适应适应需求结构变化趋势和供给侧结构性改革,加快企业行业转型升级,推动安全绿色发展,做好坚实的产业基础支撑,不忘初心,努力走好建设制造强国、物流强国的每一步。

基于“十三五”能源及装备制造业发展的大件物流市场展望.doc (1.35 MB)

基于“十三五”能源及装备制造业发展的大件物流市场展望.doc (1.35 MB)

相关阅读: